Nicht immer steht unmittelbar eine langfristige Beschäftigung zur Verfügung. In solchen Fällen kann eine befristete oder kurzfristige Beschäftigung sowohl für Arbeitssuchende als auch für Unternehmen eine sinnvolle Lösung sein. Für Arbeitgeber und Beschäftigte ist dabei die sogenannte 70-Tage-Regelung von zentraler Bedeutung, weshalb kurzfristige Beschäftigungen häufig auch als 70-Tage-Jobs bezeichnet werden.

Eine kurzfristige Beschäftigung ist sozialversicherungsfrei, unterliegt jedoch der Lohnsteuer. Sie ist zeitlich auf maximal drei Monate beziehungsweise 70 Arbeitstage pro Kalenderjahr begrenzt und darf nicht berufsmäßig ausgeübt werden. In diesem Artikel erklären wir, was unter einer kurzfristigen Beschäftigung zu verstehen ist, welche Voraussetzungen erfüllt sein müssen und welche Besonderheiten für Arbeitgeber in der Praxis zu beachten sind.

Was ist eine kurzfristige Beschäftigung?

Eine kurzfristige Beschäftigung liegt vor, wenn ein Arbeitsverhältnis von vornherein zeitlich begrenzt ist und bestimmte gesetzliche Voraussetzungen erfüllt. Entscheidend ist dabei nicht allein ein festgelegtes Enddatum, sondern die Dauer der Beschäftigung und ihre Einordnung nach dem Sozialversicherungsrecht.

Eine kurzfristige Beschäftigung ist gegeben, wenn sie im Laufe eines Kalenderjahres auf maximal drei Monate oder 70 Arbeitstage begrenzt ist und nicht berufsmäßig ausgeübt wird. Beide Grenzen sind alternativ zu betrachten: Wird regelmäßig an mindestens fünf Tagen pro Woche gearbeitet, gilt die Drei-Monats-Grenze. Bei einer geringeren Anzahl von Arbeitstagen pro Woche ist die Grenze von 70 Arbeitstagen maßgeblich. Wird eine dieser Grenzen überschritten, liegt keine kurzfristige Beschäftigung mehr vor.

Kurzfristige Beschäftigungen kommen in vielen Branchen zum Einsatz, insbesondere dort, wo vorübergehend zusätzlicher Personalbedarf besteht. Typische Einsatzbereiche sind saisonale Spitzen, etwa in der Landwirtschaft, im Handel während umsatzstarker Zeiten, im Gesundheitswesen oder in pädagogischen Einrichtungen. Unternehmen nutzen diese Beschäftigungsform, um zeitlich begrenzte Mehrarbeit abzudecken, ohne ein dauerhaftes Arbeitsverhältnis einzugehen.

Was ist der Unterschied zwischen einer kurzfristigen Beschäftigung und einer berufsmäßigen Beschäftigung?

Eine kurzfristige Beschäftigung liegt nur dann vor, wenn die gesetzlichen Zeitgrenzen eingehalten werden und die Tätigkeit nicht berufsmäßig ausgeübt wird. Werden im Laufe eines Kalenderjahres mehr als drei Monate oder 70 Arbeitstage erreicht, handelt es sich nicht mehr um eine kurzfristige Beschäftigung. In diesem Fall wird das Arbeitsverhältnis sozialversicherungspflichtig.

Von einer berufsmäßigen Beschäftigung spricht man, wenn die ausgeübte Tätigkeit für den Mitarbeitenden von nicht nur untergeordneter wirtschaftlicher Bedeutung ist. Das ist insbesondere dann der Fall, wenn die Beschäftigung zur Sicherung des Lebensunterhalts dient oder regelmäßig ausgeübt wird. Eine Beschäftigung kann daher auch dann berufsmäßig sein, wenn die zeitlichen Grenzen einer kurzfristigen Beschäftigung grundsätzlich eingehalten werden.

Wird eine Beschäftigung berufsmäßig ausgeübt, liegt unabhängig von ihrer Dauer keine kurzfristige Beschäftigung mehr vor. Das Arbeitsverhältnis unterliegt dann der Sozialversicherungspflicht. Für Arbeitgeber ist es daher entscheidend, neben der Beschäftigungsdauer auch die persönliche Situation des Mitarbeitenden korrekt zu beurteilen.

Was ist der Unterschied zwischen einer kurzfristigen Beschäftigung und einem Minijob?

Der Unterschied zwischen einer kurzfristigen Beschäftigung und einem Minijob liegt in der Länge der Beschäftigung. Die kurzfristige Beschäftigung ist auf insgesamt drei Monate oder 70 Arbeitstage begrenzt, während der Minijob auf den Verdienst begrenzt ist. Arbeitnehmer können hier bis zu 520 Euro verdienen, da die Minijob-Verdienstgrenze am 1. Oktober 2022 angehoben wurde.

Wie wird eine kurzfristige Beschäftigung versteuert?

Deine Arbeitnehmer und auch Du als Arbeitgeber fragen sich natürlich, wie die kurzfristige Beschäftigung besteuert wird. Grundsätzlich ist hier zu sagen, dass das Einkommen einer kurzfristigen Beschäftigung nicht steuerfrei ist. Bei der kurzfristigen Beschäftigung wird nämlich die Lohnsteuer nach den individuellen Merkmalen Deines Arbeitnehmers erhoben. Die Höhe der vom Arbeitnehmer zu zahlenden Steuern ist abhängig von seinen elektronischen Lohnsteuerabzugsmerkmalen (ELStAM). Diese setzen sich aus der Steuerklasse, den individuellen Freibeträgen und weiteren Faktoren zusammen.

Lohnsteuer und Pauschalbesteuerung bei kurzfristiger Beschäftigung

Wie wir also gelernt haben, hängt die Höhe der vom Arbeitnehmer zu zahlenden Steuern von seinen ELStAM ab. In bestimmten Fällen ist es aber auch möglich, die kurzfristige Beschäftigung pauschal mit einer Lohnsteuer von 25% zu besteuern. Die Voraussetzungen dafür liegen vor, wenn:

- die Beschäftigung nicht länger als 18 aufeinanderfolgende Arbeitstage andauert,

- der durchschnittliche Lohn während der Beschäftigung 150 € pro Arbeitstag nicht übersteigt

- und der Stundenlohn im Durchschnitt nicht über 19 € liegt.

Wenn eine längerfristige Anstellung von Anfang an geplant ist, entfällt die Möglichkeit, die kurzfristige Beschäftigung pauschal mit einer Lohnsteuer von 25% zu besteuern. Dann hängt die Höhe der zu zahlenden Steuern von den ELStAM ab.

Wann ist eine kurzfristige Beschäftigung sozialversicherungspflichtig?

Eine kurzfristige Beschäftigung ist nicht sozialversicherungspflichtig, wenn die Dauer der Beschäftigung unter drei Monaten oder 70 Arbeitstagen liegt. Geht die Beschäftigung allerdings länger als der oben beschriebene Zeitrahmen, zum Beispiel im Zuge eines Minijobs oder eines Midijobs, dann sind die Voraussetzungen für eine kurzfristige Beschäftigung nicht mehr gegeben und die Anstellung wird sozialversicherungspflichtig.

Urlaubsanspruch bei kurzfristiger Beschäftigung

Eine kurzfristige Beschäftigung ist nicht von der normalen Urlaubsregelung ausgeschlossen. Dies bedeutet, dass ein Arbeitnehmer, der in Deinem Unternehmen kurzfristig beschäftigt ist, ganz normal Anspruch auf Urlaub hat. Dieser Anspruch ist in § 5 des Bundesurlaubsgesetz geregelt. Dort steht, dass dem Arbeitnehmer pro Monat mindestens ein Zwölftel des regulären Jahresurlaubs zusteht. Dies gilt auch für Mitarbeitende in einer kurzfristigen Beschäftigung.

Kann man mehrere kurzfristige Beschäftigungen ausführen?

Prinzipiell ist es nicht verboten, mehrere kurzfristige Beschäftigungen zu bekleiden. Aber Vorsicht: Alle Arbeitsstunden werden zusammengezählt und der Arbeitnehmer darf in kurzfristiger Beschäftigung in einem Arbeitsjahr nicht über die Frist von drei Monaten oder 70 Arbeitstagen kommen.

Muss man eine kurzfristige Beschäftigungen anmelden?

Jede kurzfristige Beschäftigung muss bei der Minijob-Zentrale angemeldet und später wieder abgemeldet werden. Es müssen die gleichen Meldungen wie für versicherungspflichtige Beschäftigte gemacht werden. Diese Meldung erfolgt unabhängig davon, bei welcher gesetzlichen Krankenkasse der Arbeitnehmer versichert ist.

Kurzfristige Beschäftigung während der Elternzeit

Kurzfristige Jobs während der Elternzeit sind grundsätzlich möglich, wenn die Beschäftigung auf drei Monate oder 70 Arbeitstage innerhalb eines Kalenderjahres befristet ist. Eine kurzfristige Beschäftigung während der Elternzeit bei demselben Arbeitgeber ist nicht möglich, da das Arbeitsverhältnis dann nicht mehr als unterbrochen gilt.

Kurzfristige Beschäftigung als Student

Es gelten sowohl die Drei-Monats-Regel als auch die 70-Tage-Regel. Dies gilt auch für Studenten. Solange die Beschäftigung diesen Zeitrahmen nicht übersteigt, gilt sie als kurzfristig und kann somit von Studenten ausgeführt werden, ohne sozialversicherungspflichtig zu sein.

Arbeitszeitmodelle, Überstunden und ihre korrekte Erfassung

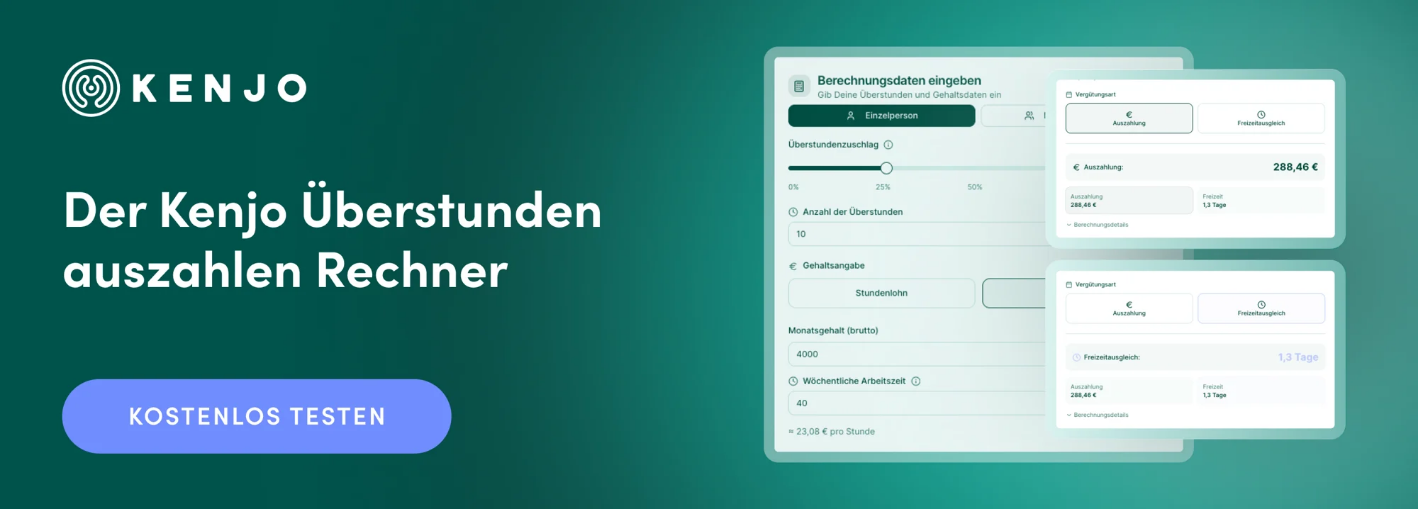

Kurzfristige Beschäftigungen werfen in der Praxis häufig Fragen rund um Arbeitszeiten und deren Dokumentation auf. Besonders bei wechselnden Einsatzzeiten ist es wichtig, Überstunden korrekt zu erfassen und rechtssicher zu behandeln. Nur so lässt sich nachvollziehen, wann und in welchem Umfang zusätzliche Arbeitszeit entstanden ist.

In bestimmten Fällen stellt sich auch die Frage, ob Überstunden ausgeglichen oder ausgezahlt werden müssen. Die Auszahlung von Überstunden ist rechtlich klar geregelt und setzt eine saubere Zeiterfassung voraus – unabhängig davon, ob es sich um eine kurzfristige oder reguläre Beschäftigung handelt.

Darüber hinaus spielen unterschiedliche Arbeitszeitmodelle eine Rolle. Modelle wie Vertrauensarbeitszeit, Kernarbeitszeit oder Gleitzeit beeinflussen, wie Arbeitszeiten erfasst, bewertet und ausgewertet werden. Gerade bei befristeten oder kurzfristigen Arbeitsverhältnissen ist es entscheidend, diese Modelle eindeutig zu definieren, um Missverständnisse und rechtliche Risiken zu vermeiden.

Eine transparente Arbeitszeiterfassung bildet daher die Grundlage für faire Arbeitsbedingungen, korrekte Abrechnungen und eine verlässliche Planung – unabhängig von der Beschäftigungsform.

So unterstützt Dich Kenjo bei der digitalen Personalverwaltung

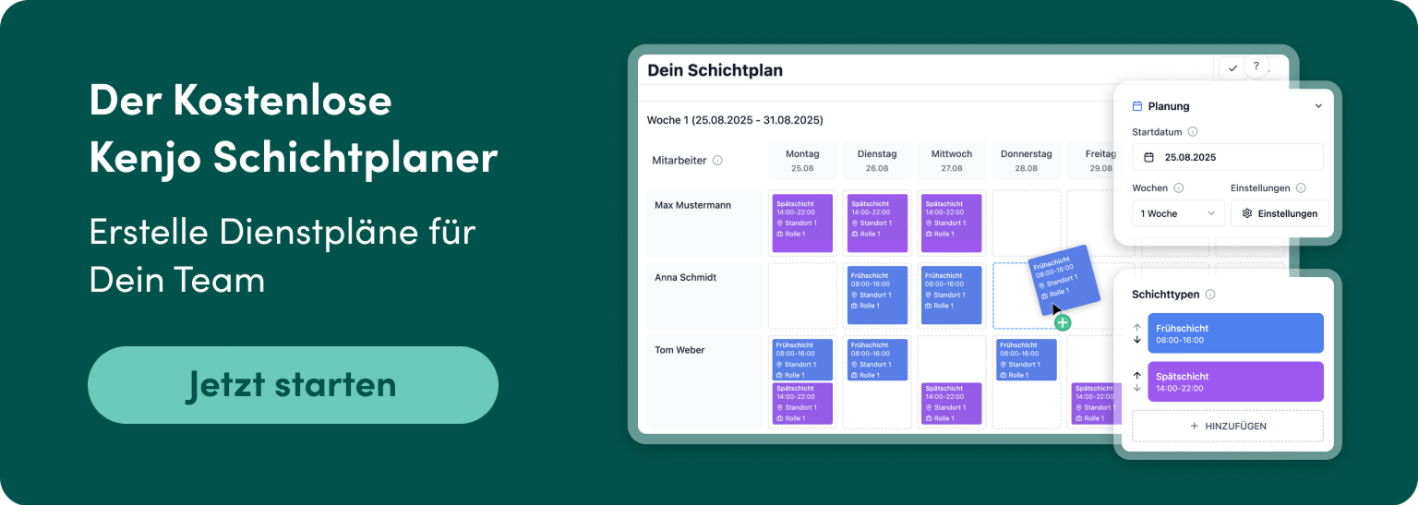

Mit Kenjo digitalisierst Du zentrale Prozesse der Personalverwaltung in einem System. Zeiterfassung, Abwesenheit, Schichtplanung und vorbereitende Lohnabrechnung greifen nahtlos ineinander und sorgen für einheitliche, verlässliche Personaldaten im Arbeitsalltag.

Arbeitszeiten werden digital erfasst und automatisch korrekt berechnet. Abwesenheiten wie Urlaub oder Krankheit lassen sich übersichtlich verwalten und fließen direkt in die Planung ein. Die Schichtplanung basiert auf aktuellen Zeit- und Abwesenheitsdaten und bleibt auch bei kurzfristigen Änderungen transparent und nachvollziehbar.

Alle erfassten Informationen stehen strukturiert für Auswertungen und die vorbereitende Lohnabrechnung zur Verfügung. So reduzierst Du manuellen Aufwand, vermeidest Fehler und schaffst eine klare Grundlage für Planung und Abrechnung – auch ohne große Personalabteilung.

Du kannst Kenjo 14 Tage kostenlos testen oder eine Demo buchen, um die Funktionen im Detail kennenzulernen.